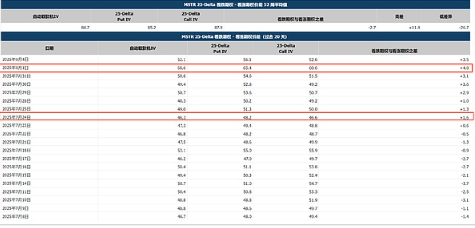

近期比特币从高位震荡回落,叠加远古巨鲸集中抛售,市场恐慌情绪持续发酵。与此同时,被视为比特币”美股杠杆“的MicroStrategy(MSTR)自7月15日以来股价持续阴跌,12个交易日累计下跌超过20%,其看跌期权成交量环比骤增300%,进一步加剧了市场的悲观情绪。Market Chameleon数据显示,比特币一年期看跌期权与看涨期权隐含波动率的差值,在7月24日由负转正,并在8月1日达到4.8%,创4月9日以来新高。这一变化表明,交易员正加大对MSTR股价进一步下跌的押注。那么,MSTR的进一步下跌是否会拖累比特币?

尽管MSTR与比特币价格走势历来高度相关,但本轮下跌更多反映了其财务风险的提前释放:随着低息可转债融资窗口关闭,公司转向更为激进的资本结构——融资工具从普通股、优先股逐步升级至高成本的浮动利率永续优先股。这一转变不仅显著推高了信用风险溢价,更使年度股息支出压力显著上升。

根据MSTR发行的优先股条款,其年度股息支出总额将达5.877亿美元,具体构成包括:STRK(4504万美元)、STRF(2.1亿美元)、STRD(1.1亿美元)和STR-C(2.2266亿美元)。根据8月1日披露的融资计划,若MSTR完成42亿美元优先股(票面利率9%)的增发,年股息支出将激增至9.657亿美元,较当前水平增长64%。由于MSTR现金流高度依赖融资,一旦外部筹资受阻,公司可能面临违约风险或被迫抛售比特币储备——这也解释了为何其一年期看跌期权隐含波动率近期飙升。

不过,考虑到MSTR的资产溢价率仍有近35%,因此短期的挤泡沫效应对比特币的影响微乎其微(除非资产溢价率转负)。

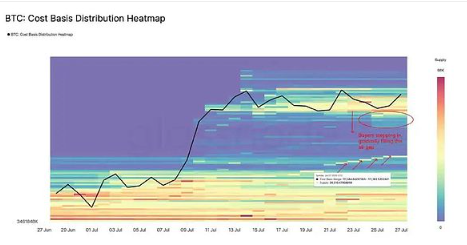

在上一篇文章中,笔者指出比特币短期存在调整需求,主要因其在突破历史新高过程中涨势过急,导致筹码分布出现断层。根据glassnode数据,在突破12万美元后,未实现盈利的比特币持有者占比已经突破两个标准差(2SD),即超过95%的持有者均处于盈利状态。值得注意的是,自2021年11月以来,每当比特币投资者未实现盈利占比超过两个标准差,未来两个月出现震荡调整的概率达到100%。

近期,经过过去两周的调整,比特币在117000-110000美元区间已展开筹码交换。市场30天平均持仓成本已从112000美元逐渐抬高至114500美元,未实现利润的持有者占比也从95.3%回落至90%下方(当前89.7%)。参考上两轮调整未实现利润的投资者占比均回到均值附近,即便比特币向下调整的空间不大(上一轮调整幅度11.2%,这一轮调整大概率小于11.2%,但目前已经完成8%),但当前横盘震荡的时间仍明显不足。

8月2日,美国证券交易委员会(SEC)主席正式启动"Project Crypto"监管创新计划,该战略首次引入三大核心举措——放宽资产发行准入标准、建立技术创新豁免机制以及培育具有规模效应的超级应用程序,旨在系统性提升美国在全球加密资产领域的领导地位。由于该计划主要聚焦资产代币化(特别是RWA)和应用创新(尤其是DeFi方向),以太坊继《GENIUS法案》之后再次获得强劲政策支持。

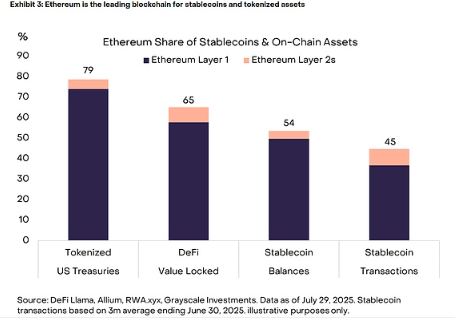

以太坊之所以近水楼台先得月,源于其在加密经济生态中的系统性优势,主要体现在以下三个方面:首先,以太坊承载着全市场53%的稳定币总价值,并处理45%的稳定币日均交易量;其次,在去中心化金融领域,以太坊协议锁定价值占比高达65%,同时支撑着近80%的代币化美国国债市场;最重要的是,包括Coinbase、Kraken、Robinhood等头部交易平台,以及索尼等科技巨头在内的机构级参与者,都将以太坊作为其区块链业务的首选基础设施网络。

在《GENIUS法案》和"Project Crypto"的双重政策加持下,以太坊正在从公链平台蜕变为连接传统金融与加密经济的核心枢纽,其"制度级"网络效应已形成难以逾越的竞争壁垒。这些政策红利不仅巩固了以太坊的市场领导地位,更预示着加密行业将迎来新一轮的机构化发展浪潮。

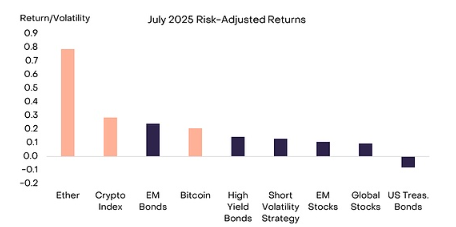

7月加密货币市场呈现显著分化:富时/灰度加密货币行业市场指数(追踪可投资数字资产的市值加权指数)累计上涨15%,其中以太坊表现最为亮眼,单月暴涨49%,显著跑赢比特币8%的涨幅及其他类别数字资产。这表明市场的驱动力正在发生重大转变。在存量格局下,资金永远朝着阻力最小的方向流动。当趋势已经很明显的时候,普通人只要跟随就可以!

从新手到专家,我们提供全面的加密货币知识和交易策略,帮助你在加密世界中不断成长。